반응형

'세무·보험·금융·복지' 카테고리의 다른 글

| 2022년. 법인지방소득세 신고·납부 안내문. (5월 2일까지) (0) | 2022.04.16 |

|---|---|

| 공공 마이데이터 서비스. / 개인이 서류 따로 발급받지 않고, 국세청이 직접 금융회사에 국세증명 제공. (2021년 12월 9일부터) (0) | 2022.03.21 |

| 일용근로자. (0) | 2022.03.13 |

| 2022년. 법인지방소득세 신고·납부 안내문. (5월 2일까지) (0) | 2022.04.16 |

|---|---|

| 공공 마이데이터 서비스. / 개인이 서류 따로 발급받지 않고, 국세청이 직접 금융회사에 국세증명 제공. (2021년 12월 9일부터) (0) | 2022.03.21 |

| 일용근로자. (0) | 2022.03.13 |

ex) 스포츠난, 어린이난, 가십난, 알림난

광고란, 독자란, 통보란, 가정란, 투고란

ex) 금자란, 문주란, 은란

거미난, 제비난, 지네발난

ex) 가사량, 노동량, 작업량, 물량

구름양, 알칼리양

ex) 인용례, 판결례, 실례

참고: https://blog.naver.com/bys_123

| 나누어져 있다. (O) / 나뉘어져 있다. (X) 나뉘어 있다. (O) (0) | 2022.04.10 |

|---|---|

| 닭. 수탉. 암탉. / chicken. hen. rooster. cock. / crow. / coop. (0) | 2022.03.15 |

| 서사. 서술. 기술. 진술. 설화. / 敍 펼 서. / description. depiction. narration. statement. tale. (0) | 2022.03.13 |

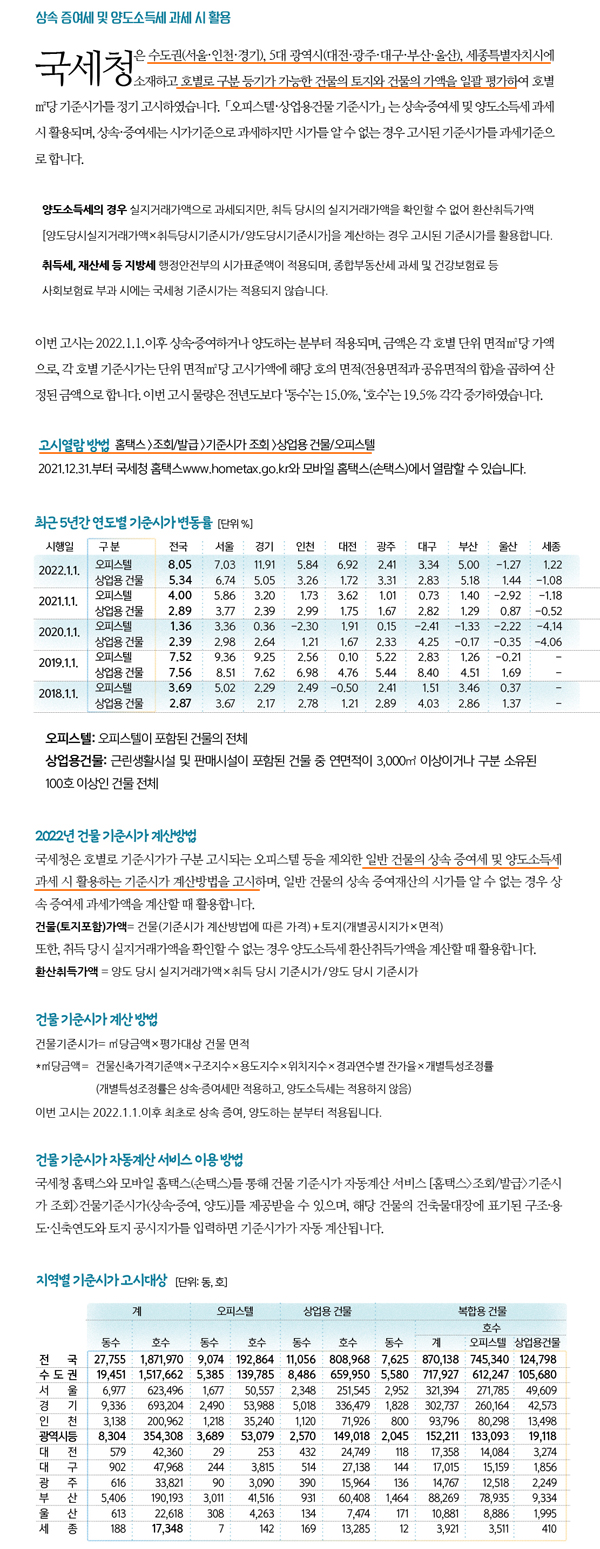

참고: 기준시가 조회 방법: 공부하는 세무사 (https://sootax.co.kr/3584)

토지, 단독주택, 공동주택, 일반건물, 오피스텔·상업용건물

출처: Thanks to http://www.taxmail.co.kr

| 묵시적갱신, 갱신청구권에 의한 갱신. 임차인의 해지권. (0) | 2022.06.20 |

|---|---|

| 인터넷 등기소를 이용한 임대차계약. '확정일자' 신청. (0) | 2022.02.19 |

| 『주택임대차신고제』 2021년 6월 1일 시행. (0) | 2021.08.24 |